Tác Giả:Kinh doanh

Danh Mục Hiện Tại: Danh Mục:Trang Chủ > Ngoại Hạng Anh > Nhận định, soi kèo Legia Warszawa vs Lechia Gdansk, 23h00 ngày 21/4: Đuối sức

Nhận định, soi kèo Legia Warszawa vs Lechia Gdansk, 23h00 ngày 21/4: Đuối sức

2025-04-24 10:01:16 Nguồn:NEWS Tác Giả:Thời sự View:777lượt xem

ậnđịnhsoikèoLegiaWarszawavsLechiaGdanskhngàyĐuốisứsố liệu thống kê về ngoại hạng anh Hoàng Ngọc - 21/04/2025 10:30 Nhận định bóng đá giải khác

------------------------------------

- Kèo Nhà Cái

-

- Nhận định, soi kèo Al Wehda vs Al

- Mạo danh phó giám đốc sở TN&MT Đồng Nai lừa đảo hàng tỷ đồng

- Nga chính thức phát hành kho ứng dụng nội địa, đáp trả Google

- 5 bí quyết phòng bệnh hô hấp cho trẻ mùa đông

- Kèo vàng bóng đá Genoa vs Lazio, 23h00 ngày 21/4: Khách đáng tin

- Cứ sau 10 năm, cơ thể bạn sẽ lão hóa như thế nào

- Mở rộng đối tượng khai báo y tế điện tử phục vụ phòng chống dịch Covid

- Nguy kịch vì liên cầu lợn mặc dù không ăn tiết canh, tại sao?

- Nhận định, soi kèo Bryne vs Haugesund, 22h00 ngày 21/4: Điểm số đầu tiên

- Bác sĩ sợ… phong bì

- Hình Ảnh

-

Nhận định, soi kèo Grazer AK vs TSV Hartberg, 23h30 ngày 22/4: Năng lượng tích cực

Nhận định, soi kèo Grazer AK vs TSV Hartberg, 23h30 ngày 22/4: Năng lượng tích cực

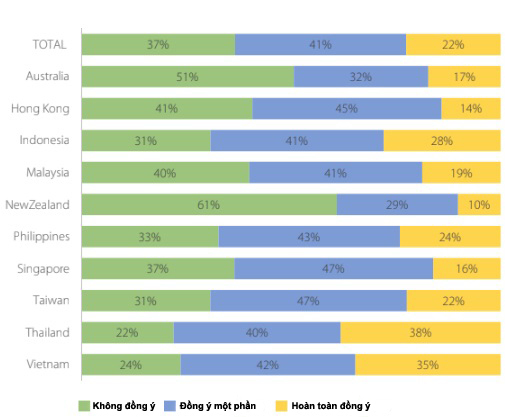

Khảo sát về mức độ sẵn sàng chấp nhận các dịch vụ tài chính số. So với các nước khác, người Việt cũng rất sẵn sàng cung cấp thêm các thông tin tài chính cá nhân cho phía ngân hàng (49%) để đổi lại các dịch vụ khác biệt như lãi suất tốt hơn hoặc giảm phí. Đây là tỷ lệ cao thứ 2 trong khu vực, chỉ xếp sau Thái Lan (51%).

Chính vì rất cởi mở với ngân hàng số, người Việt có yêu cầu rất cao khi sử dụng các dịch vụ này. Đầu tiên phải kể đến những yêu cầu về việc rút ngắn thời gian chuyển tiền. Ngoài ra, người Việt cũng muốn được đáp ứng các trải nghiệm nâng cao hơn như khả năng cá nhân hóa về giao diện website, ứng dụng, việc thiết lập thanh toán hóa đơn định kỳ và các tính năng về bảo mật.

Ngân hàng số phải thay đổi tư duy để phục vụ người sử dụng

Chia sẻ với Pv. VietNamNet, ông Aashish Sharma - phụ trách Bộ phận Quản lý Vòng đời rủi ro và Quyết định của FICO cho rằng, nhìn chung, người sử dụng mong muốn các trải nghiệm với dịch vụ ngân hàng số phải ngày càng đơn giản, nhanh chóng và được cá nhân hóa.

Để làm được điều này, các ngân hàng sẽ phải tiến hành chuyển đổi số một cách toàn diện. Trong quá trình đó, họ cần điều chỉnh lại hành trình trải nghiệm của người sử dụng để hướng tới phân khúc khách hàng rộng lớn hơn.

Người dùng mong muốn trải nghiệm với dịch vụ ngân hàng số phải ngày càng đơn giản, nhanh chóng và được cá nhân hóa. Hiện nay, các xu hướng chuyển đổi số chính trong lĩnh vực ngân hàng là phát triển hệ sinh thái quan hệ đối tác, ứng dụng công nghệ điện toán đám mây và cuối cùng là việc lấy người dùng làm trọng tâm.

Các ngân hàng hiện đều đã đồng tình với 2 xu hướng đầu tiên, đó là phát triển hệ sinh thái quan hệ đối tác và ứng dụng điện toán đám mây.

Trong đó, nền tảng ngân hàng phải đảm bảo hỗ trợ được quan hệ đối tác đa bên để cùng nhau cung cấp các sản phẩm, dịch vụ tùy chỉnh và được cá nhân hoá. Ví dụ như ngân hàng cung cấp dịch vụ tài chính cho khách hàng của các sàn thương mại điện tử.

Ở xu hướng thứ 3 là lấy người dùng làm trọng tâm, không phải ngân hàng nào cũng hiểu đúng. Sau khi thu thập dữ liệu đầu vào từ người dùng, điều quan trọng là phải dùng những dữ liệu đó để phục vụ cho việc ra quyết định.

Dữ liệu của các ngân hàng hiện nay thường được phân tán, định dạng của dữ liệu cũng khác nhau. Điều quan trọng là phải làm sạch được các dữ liệu để sử dụng chúng trong quá trình phân tích.

Ông Aashish Sharma - phụ trách Bộ phận Quản lý Vòng đời rủi ro và Quyết định của FICO. Các ngân hàng cũng cần phải duy trì được tính nhất quán về chất lượng dịch vụ. Nếu người dùng hài lòng với sản phẩm đầu tiên, quay lại sử dụng sản phẩm thứ 2 nhưng lại có trải nghiệm tồi tệ, đó sẽ là điểm yếu chí tử ảnh hưởng đến quyết định tiêu dùng.

Ví dụ cho điều này là cần phải có hạn mức nhất quán cho mọi dịch vụ của người dùng. Không thể để các mức hạn mức khác nhau cho từng dịch vụ khác nhau dù cùng chung một người sử dụng.

Theo vị chuyên gia này, trong thời gian tới, các ngân hàng phải thay đổi tư duy dựa trên sản phẩm sang tư duy dựa trên tiêu dùng, cụ thể là cung cấp dịch vụ theo nhu cầu của người sử dụng.

Thay vì tìm cách phát minh lại những cái đang có, các ngân hàng nên tìm kiếm các sản phẩm, dịch vụ tốt đã được phát triển bởi các công ty công nghệ để phục vụ cho quá trình chuyển đổi số hoạt động của mình.

Điều này chỉ được thực hiện nếu ngân hàng có trong tay một nền tảng ra quyết định thông minh, có khả năng thu thập dữ liệu từ nhiều nguồn và sử dụng mô hình phân tích để từ đó đưa ra quyết định. Đó là cách để tìm ra phương án tối ưu nhằm cải thiện hành trình trải nghiệm của khách hàng.

Trọng Đạt

" alt=""/>Người Việt ngày càng ưa thích ngân hàng số

Glory Heights tọa lạc trên cung đường “triệu đô” với đại lộ Rodeo sầm uất, đối diện TTTM Vincom Mega Mall Life-Design - ảnh phối cảnh Hệ tiện ích đồng bộ

Không chỉ là tâm điểm thương mại, Glory Heights còn hưởng trọn hệ sinh thái tiện ích có “1-0-2” ngay tại trung tâm Vinhomes Grand Park với các loại hình dịch vụ, tiện ích cao cấp.

Quỹ căn ôm trọn hệ cảnh quan xanh, tầm nhìn khoáng đạt từ quảng trường Golden Eagle mang đậm hơi thở bờ Tây nước Mỹ - nơi vui chơi giải trí của các gia đình với hồ nước rộng 2.000m2, đồi Beverly, vườn cọ, hàng chà là, điểm ngắm cảnh trên đồi, điểm phun nước nghệ thuật, thác nước tầng, đại công viên 36ha độc đáo cùng dòng sông Đồng Nai, sông Tắc xanh mát…

Tiện ích nội khu Glory Heights hứa hẹn mang tới cuộc sống nghỉ dưỡng 365 ngày thư thái - ảnh phối cảnh Cuộc sống nghỉ dưỡng theo phong cách biển Malibu của dự án được tái hiện qua hồ bơi ngoài trời Malibu với thác tràn có quy mô 845m2, công viên khủng long Jura Park, vườn cọ San Marino, suối bậc cảnh quan Dreamy,… Độc đáo nhất là bể sục Jacuzzi, phòng xông hơi riêng, giúp cư dân thuận tiện chăm sóc sức khoẻ, thư giãn mỗi ngày; phòng karaoke gia đình sang trọng, đẳng cấp được đặt ngay trong tòa tháp GH6.

Phòng karaoke sang trọng - một tiện ích đẳng cấp độc đáo tại Glory Heights - ảnh phối cảnh Tiện ích dành cho các cư dân tại Glory Heights còn phải kể đến trạm xe buýt điện VinBus, đáp ứng nhu cầu di chuyển xanh và nhanh chóng; tòa tháp văn phòng hạng A thuận tiện cho bố mẹ làm việc; hệ thống giáo dục liên cấp Vinschool giúp con phát triển trong môi trường giáo dục quốc tế; bệnh viện đa khoa quốc tế Vinmec chăm sóc sức khỏe cả gia đình…

Tâm điểm kết nối giao thương liên vùng

Với vị trí “trái tim” của Vinhomes Grand Park - tâm điểm hạ tầng đô thị phát triển theo mô hình TOD (phát triển đô thị kết hợp với hệ thống giao thông công cộng) đầy tiềm năng, Glory Heights còn thừa hưởng lợi thế của loạt hạ tầng liên kết trọng điểm của khu Đông TP.HCM.

Nổi bật nhất phải kể đến vị trí kế cận tuyến đường “xương sống” vành đai 3, trong đó 2,4ha mặt bằng dự án Vinhomes Grand Park mà tuyến đường đi qua vừa được bàn giao trong tháng 8 đã góp phần đẩy nhanh tiến độ thi công dự án khép kín vành đai 3 qua TP.HCM.

Trong vòng 5-15 năm tới, vành đai 3 sẽ cùng với các tuyến vành đai 2, vành đai 4 tạo thành mạng lưới giao thông khép kín, bao quanh TP.HCM, mở ra khả năng siêu kết nối. Cư dân cũng có thể dễ dàng di chuyển với tuyến metro số 1 Bến Thành - Suối Tiên, sân bay quốc tế Long Thành và các khu vực lân cận thông qua cầu Long Đại…

Từ Glory Heights vào khu vực trung tâm, cư dân có thể đi qua các tuyến đường Xa Lộ Hà Nội và Mai Chí Thọ hay tiếp cận dễ dàng các tỉnh Đồng Nai, Vũng Tàu và miền Tây nhờ tuyến đường cao tốc TP.HCM - Long Thành - Dầu Giây và TP.HCM - Trung Lương.

Glory Heights sở hữu tâm điểm kết nối nơi giao lộ vàng - ảnh phối cảnh Anh Hoàng Khang - chủ nhân căn hộ thuộc tòa tháp GH6 cho hay: “Dự án đáp ứng đầy đủ các tiêu chí của vợ chồng tôi, giúp gia đình thuận tiện di chuyển về Bình Dương thăm ông bà, lại cho con nhỏ được vui chơi ở TTTM, công viên gần nhà. Trong tương lai, đây cũng có thể là một khoản đầu tư sinh lời và là tài sản để dành giá trị của hai vợ chồng”.

Glory Heights đang mang đến cho khách hàng loạt các chính sách hấp dẫn với tiến độ thanh toán linh hoạt. Chính sách bán hàng được áp dụng tại thời điểm công bố theo thông tin của chủ đầu tư và ngân hàng.

Phương án 1: Khách hàng mua căn hộ thanh toán theo tiến độ bằng vốn tự có: Thanh toán trung bình từ 1 - 2%/tháng, nhận nhà sau 2 - 4 năm.

Phương án 2:Khách hàng vay vốn ngân hàng: Nhận nhà trước thanh toán sau - Chủ đầu tư hỗ trợ lãi suất

• Ngân hàng hỗ trợ vay 70% giá trị căn hộ (gồm VAT)

• Lãi suất 0% lên đến 24 tháng kể từ ngày giải ngân đầu tiên nhưng không muộn hơn ngày 20/11/2025.

• Ân hạn nợ gốc lên đến 48 tháng.

• Phí trả nợ trước hạn: 0% (trong thời gian hỗ trợ lãi suất).

Phương án 3: Mua nhà không lo lãi suất

• Ngân hàng hỗ trợ vay 45% giá trị căn hộ (gồm VAT)

• Lãi suất 0% trong vòng 48 tháng kể từ ngày giải ngân đầu tiên

• Ân hạn nợ gốc lên đến 48 tháng

• Phí trả nợ trước hạn: 0% (trong thời gian hỗ trợ lãi suất).

Thế Định

" alt=""/>Lợi thế tạo sức hút của Glory Heights

Một trong những vướng mắc chính của các dự án nhà ở tại TP.HCM là khâu xác định tiền sử dụng đất. (Ảnh: Hoàng Hà) Đại diện Công ty P.T.M cho biết, công ty có dự án chung cư trên đường Trần Trọng Cung, Q.7. Diện tích dự án khoảng 3.000m2 và 100% là đất ở. Dự án này được chấp thuận chủ trương và công nhận chủ đầu tư từ năm 2020.

Các thủ tục pháp lý khác như phê duyệt quy hoạch 1/500, thẩm định báo cáo khả thi, thẩm duyệt PCCC đã hoàn tất. Tuy nhiên, đến nay dự án chưa được cấp phép xây dựng vì cơ quan thẩm quyền vẫn chưa tính tiền SDĐ phát sinh theo chỉ tiêu quy hoạch xây dựng được duyệt.

“Công ty đã 2 lần bổ sung pháp lý dự án và kiến nghị Sở Tài nguyên và Môi trường (TN&MT) sớm tính tiền SDĐ phát sinh để công ty nộp. Nhưng suốt 2 năm qua cơ quan này vẫn chưa mời được đơn vị tư vấn tính tiền SDĐ cho dự án”, đại diện Công ty P.T.M nói. Vị này lo lắng khi tháng 8/2023 là thời điểm hết thời hạn đầu tư dự án.

Một doanh nghiệp cũng rất muốn nộp tiền SDĐ bổ sung nhưng vẫn chưa được là Công ty B.S, chủ đầu tư dự án chung cư tại P.Bình Trưng Tây, TP Thủ Đức.

Dự án đã hoàn tất xây dựng, người mua đã nhận nhà từ tháng 8/2017. Tại dự án này, Công ty B.S phải nộp tiền SDĐ bổ sung của phần đất 57,4m2 đất ở đã hoàn thiện hạ tầng kỹ thuật khi được giao 574m2 đất rạch.

Đầu năm 2018, chủ đầu tư tiến hành làm thủ tục để cơ quan chức năng cấp sổ hồng cho cư dân. Năm 2020, Sở TN&MT yêu cầu rà soát, điều chỉnh chứng thư thẩm định giá của dự án.

Đơn vị thẩm định đã hoàn thành chứng thư và gửi Sở TN&MT từ tháng 1/2021. Đến nay, Công ty B.S vẫn chưa có thông tin tiến triển gì của việc xác định tiền SDĐ bổ sung.

“Việc xác định tiền SDĐ bổ sung kéo dài gây cho công ty nhiều khó khăn trong việc hoàn thành nghĩa vụ với khách hàng. Nhiều cư dân không nhận được sổ hồng đã khiếu nại công ty”, đại diện Công ty B.S cho biết.

Không chỉ các chủ đầu tư, người mua nhà cũng khốn khổ vì khâu nộp tiền SDĐ. Theo bà M.A, cư dân chung cư trên đường Nguyễn Xí, P.26, Q.Bình Thạnh, bà nhận bàn giao căn hộ tại đây từ cuối năm 2016.

Từ đó đến nay, bà A. cũng như các cư dân tại chung cư vẫn chưa được cấp sổ hồng. Điều này khiến nhiều hộ dân bức xúc, nhiều lần gây áp lực với chủ đầu tư.

Theo chủ đầu tư dự án chung cư nói trên, việc chậm cấp sổ hồng là do Sở TN&MT chưa trình UBND TP.HCM phê duyệt giá trị quyền sử dụng đất của dự án. Công ty muốn sớm thực hiện nghĩa vụ tài chính với Nhà nước nhưng đến nay vẫn chưa được thẩm định giá đất.

Báo cáo của Sở Xây dựng TP.HCM, hiện trên địa bàn Thành phố có 152 dự án nhà ở thương mại, nhà ở xã hội vướng mắc về thủ tục pháp lý. Bên cạnh thủ tục chấp thuận chủ trương đầu tư và chấp thuận nhà đầu tư, không ít dự án nhà ở bị ách tắc tại khâu xác định tiền sử dụng đất (SDĐ).

Thời gian xác định tiền SDĐ kéo dài khiến cho nhiều chủ đầu tư không thể triển khai các thủ tục tiếp theo để triển khai dự án. Thậm chí, một số dự án đã hoàn tất xây dựng, bàn giao nhà nhưng cư dân không được cấp sổ hồng cũng vì lý do này.

Vướng mắc ở đâu?

Theo ông Nguyễn Toàn Thắng – Giám đốc Sở TN&MT TP.HCM, quy định hiện nay về việc thu tiền SDĐ, tiền thuê đất, thuê mặt nước đối với những thửa đất hoặc khu đất tính theo bảng giá đất có giá trị từ 30 tỷ đồng trở lên, được áp dụng 1 trong 4 phương pháp: Thặng dư; so sánh; thu nhập; chiết khấu.

Tổng thời gian giải quyết hồ sơ thu tiền SDĐ, tiền thuê đất cho các trường hợp trên từ 3 đến 6 tháng. Có trường hợp kéo dài từ một đến vài năm do nhiều nguyên nhân khách quan.

Bên cạnh đó, các quy định pháp luật liên quan đến công tác xác định, thẩm định giá đất lại thay đổi thường xuyên. Dù đã giảm tối đa thời gian thực hiện quy trình xác định giá đất cụ thể nhưng thời gian thực hiện, luân chuyển hồ sơ để hoàn tất các bước trong công tác xác định giá đất vẫn kéo dài.

Theo ông Thắng, việc chậm xác định, thẩm định, quyết định giá đất cụ thể dẫn đến chưa kịp thời huy động nguồn thu cho ngân sách Nhà nước, mất cơ hội của nhà đầu tư, làm chậm sự phát triển của kinh tế, xã hội.

Từ bất cập trên, Sở TN&MT đã kiến nghị và UBND TP.HCM đã đưa nội dung này vào dự thảo thay thế Nghị quyết số 54/QH14 của Quốc hội về thí điểm cơ chế, chính sách đặc thù phát triển TP.HCM.

Cụ thể, TP.HCM đề xuất được xây dựng, ban hành hệ số điều chỉnh giá đất (hệ số K) phù hợp với tình hình thực tiễn, trình HĐND thông qua.

Trên cơ sở đó, UBND TP.HCM được ban hành và áp dụng hệ số K để tính tiền sử dụng đất, tiền thuê đất với tất cả thửa đất, không phân biệt giá trị theo bảng giá đất với 2 trường hợp:

Bảng giá đất đã thu thập thông tin thị trường đến từng thửa đất để đảm bảo áp dụng cho hộ gia đình, cá nhân sử dụng đất ngoài hạn mức và các dự án thấp tầng; và các dự án của các tổ chức, cá nhân được Nhà nước cho thuê đất trả tiền hàng năm.

Doanh nghiệp than khó vẫn bán nhà giá cao, ưu tiên gỡ vướng 38 dự án

Bên cạnh các giải pháp gỡ vướng thủ tục pháp lý cho các dự án nhà ở, những ý kiến khơi thông nguồn vốn cho thị trường bất động sản là những thông tin đáng chú ý tuần qua." alt=""/>Nhiều dự án sắp hết hạn vẫn không thể nộp tiền sử dụng đất

- Tin HOT Nhà Cái

-